15.

12

Calle

Diego

de

León,

50

28006

Madrid

(+34)

91

566

34

00

www.ceoe.es

1. Nº 92. 20 Madrid, 8 de abril de 20 20 INFORME CEOE “ ESCENARIO ECONÓMICO IMPACTO COVID19 ”

4.

1

ESCENARIO

ECON Ó MICO

–

ESPECIAL

IMPACTO

CORONAVIRUS

8

de

a bril

de

20 20

Departamento

de

Economía

l

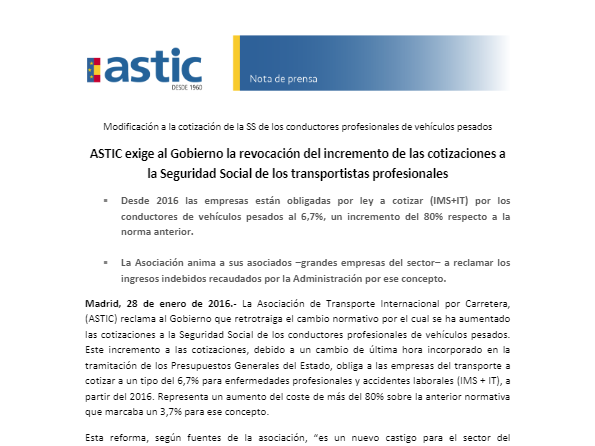

3. Creemos que le puede ser de utilidad en estos momentos ya que en él se analiza el impacto de la crisis del COVID-19 en las empresas, y en la economía en general. La primera conclusión que cabe extraer es que sus consecuencias serán mayores que las inicialmente previstas. Además de un análisis sobre el crecimiento económico, el empleo y el déficit y la deuda pública, el informe presenta algunas recomendaciones desde el punto de vista empresarial. C/ Príncipe de Vergara, 74, 3 planta - 28006 MADRID Tlf.: 91 451 48 01 / 07 – Fax: 91 395 28 23 E-mail: [email protected] Nota: Prohibida la edición, distribución y puesta en red, total o parcial, de esta información si n la autorización de A ST IC

2. Nº 92. 20 Madrid, 8 de abril de 20 20 INFORME CEOE “ ESCENARIO ECONÓMICO IMPACTO COVID19 ” En plena vorágine de la crisis sanitaria producida por el brote y expansión de COVID19, es tremendamente difícil para cualquier empresario (de cualquier sector) contar con la perspectiva suficiente y los datos apropiados para poder trazar un plan de acción o un calendario de medidas que le permitan controlar su actividad, sus finanzas y tomar las decisiones que sean necesarias a tiempo. Esa situación de “ceguera” motivada por la acumulación de “inputs” y por la volatilidad de las normas y medidas coyunturales adoptadas por las Administraciones en todos los niveles, no va a cambiar fácilmente a corto plazo. Además, todo es susceptible de sufrir un vuelco completo en cualquier momento, basta imaginar si mañana mismo algún laboratorio anunciase que tiene ya una medicina efectiva para combatir los síntomas o las consecuencias más graves de la infección. Sin embargo, no basta con saber que es muy difícil, es necesario buscar referencias lo más sólidas posible. Algunas entidades cuentan entre sus filas con equipos humanos capaces de ayudarle a usted a tener, al menos, un marco de referencia en el que poder encajar sus propias percepciones y previsiones como directivo o empresario. Una de ellas es, sin duda, CEOE y su Departamento de Economía, que han elaborado el informe adjunto “ Escenario Económico - Especial impacto coronavirus ” , del cual puede usted disponer gracias a que esta asociación es miembro activo de la CEOE y de Cepyme.

5.

2

INDICE

I. ESCENARIO

ECONÓMICO

PARA

ESPAÑA

.. ................................................................ 3

Crecimiento

Empleo

Déficit

y

deuda

pública

II. ALGUNAS

RECOMENDACIONES

DESDE

EL

PUNTO

DE

VISTA

EMPRESARIAL.... .. 10

14.

11

Por

ello,

es

fundamental

aumentar

la

flexibilidad

de

nuestro

tejido

productivo

para

que

pueda

adaptarse

y

funcionar

en

el

actual

entorno.

Hay

que

tener

en

cuenta

que,

si

se

introduce

una

mayor

dosis

de

flexibilidad,

se

pueden

traspasar

con

mayor

facilidad

recursos

de

unas

actividades

que

ahor a

están

más

deprimidas

a

otras

que

tienen

una

mayor

capacidad

de

reacción

en

estos

momentos

y

que

pueden

ser

una

palanca

para

la

recuperación .

Hay

claros

ejemplos

de

ello,

como

el

sector

agrario,

que

necesita

mano

de

obra

para

llevar

a

cabo

determinadas

ta reas,

o

el

ejemplo

de

determinadas

industrias,

que

pueden

producir

otros

bienes

diferentes

a

los

de

su

especialización .

Además,

se

debería

salvaguardar

la

competitividad

de

nuestras

empresas

para

que

las

exportaciones

también

sean

una

palanca

de

recuperación,

como

ya

pasó

en

la

crisis

de

2008.

En

el

ámbito

de

las

finanzas

públicas,

la

mejor

manera

de

asegurar

la

sostenibilidad

de

nuestra

deuda

pública ,

cuyas

ratios

van

a

aumentar

no

sólo

po r

el

flujo

de

déficit

(numerador),

sino

también

por

la

contracción

del

PIB

(denominador),

es

apostar

por

normalizar

el

crecimiento

económico .

En

este

contexto,

es

importante

no

elevar

los

impuestos

que

afecten

de

forma

directa

o

indirecta

a

nuestras

empres as

y

priorizar

el

gasto

público

productivo,

como

son ,

entre

otros,

la

formación

y

la

inversión

en

general .

Una

medida

estructural

importante

sería

fomentar

la

eficiencia

del

gasto

público

corriente

como

instrumento

potencial

de

liberación

de

recursos

a

las

nuevas

necesidades.

12.

9

Déficit

público

y

deuda

pública

Con

base

en

la

exposición

anterior

de

gastos

e

ingresos

públicos,

y

los

supuestos

descritos

previamente

para

la

evolución

de

la

actividad

y

del

empleo,

el

déficit

público

se

situaría

entre

los

8 5 .000

y

los

120.000

millones

de

euros,

o

entre

el

7 ,5 %

y

el

11%

en

términos

de

PIB .

Así,

si

no

se

incurre

en

errores

en

la

toma

de

las

medidas,

siendo

estas

efectivas,

la

recuperación

es

relativamente

r ápida

y

consigue

minimizarse

la

intensidad

de

la

caída

de

la

actividad

(escenario

de

caída

del

PIB

del

-‐ 5%),

esto

tendría

su

reflejo

en

un

mejor

comportamiento

de

la

recaudación

y

un

gasto

público

algo

más

contenido,

por

lo

que

el

déficit

público

podría

situarse

más

cerca

del

7 ,5 % .

Por

el

contrario,

en

una

caída

del

producto

más

abrupta

(cerca

del

-‐ 9%),

con

su

corresp ondiente

impacto

sobre

empleo,

recaudación

y

necesidades

de

recursos,

podría

llevar

al

déficit

a

niveles

cercanos

al

11%

en

términos

de

PIB .

En

este

contexto ,

la

deuda

pública

ascendería

hasta

el

108%

del

PIB

en

el

escenario

de

crecimi ento

más

benigno,

mie ntras

que,

si

el

receso

es

más

profundo,

la

reactivación

más

lenta

y

las

medidas

menos

eficaces

se

elevaría

por

encima

del

115%.

En

definitiva,

la

situación

excepcional

derivada

del

COVID -‐ 19

tendrá

un

evidente

impacto

en

las

cuentas

públicas,

tanto

por

las

mayores

necesidades

de

recursos

como

por

la

caída

d e

la

recaudación

debido

a

la

depresión

de

la

actividad .

No

obstante,

debe

tenerse

en

cuenta

que

es

un

shock

de

impacto,

que

provoca

un

efecto

one -‐ off

sobre

las

cuentas,

en

buena

medida

no

acumulativo,

por

lo

que

la

mayor

parte

de

la

influencia

del

mismo

sobre

las

finanzas

públicas

debería

ir

diluyéndose

a

medida

que

se

recupera

la

normalidad,

sin

afectación

sobre

el

déficit

estructural .

De

este

modo,

en

el

supuesto

de

que

la

actividad

consiguiera

recupe rar

en

el

año

2021

los

niveles

de

2019,

el

déficit

debe ría

volver

a

niveles

del

4 -‐ 4,5%

del

PIB,

y

la

deuda

comenzar

a

estabilizarse

en

niveles

del

105%

del

PIB,

aunque

t odavía

es

pronto

para

realizar

cálculos

en

este

sentido.

10.

7

se

ha

estimado

que,

en

el

escenario

más

benigno

de

contra cción

económica,

el

aument o

del

número

de

desempleados

podría

superar

el

medio

millón,

mientras

que

si

la

rec esión

es

más

intensa

estaría

en

torno

a

los

900.000

parados

más.

Por

último,

hay

que

tener

en

cuenta

otros

aumentos

de

gasto

que

no

tienen

que

ver

estrictamente

con

el

COVID -‐ 19,

entre

los

que

destaca

la

revalorización

de

las

pensiones

(+0,9%)

y

la

subida

del

salario

de

los

empleados

públicos

(2%),

qu e

supondrían

aproximadamente

otros

5.000 -‐ 6.000

millones

de

euros.

En

agregado,

el

aumento

de

las

necesidades

de

gasto

podría

e star,

en

función

de

los

supuestos

tomados

entre

los

25.000

y

los

30.000

millones ,

y

ello

sin

tener

en

cuenta

que

aún

pueden

quedar

nuevas

medidas

por

anunciar,

tanto

en

este

período

excepcional,

como

después

en

el

inicio

de

la

recuperac ión,

que

pueden

suponer

nuevos

incrementos

de

gasto .

Por

poner

un

ejemplo,

desde

el

Ministerio

de

Inclusión,

Seguridad

Social

y

Migraciones

ya

anunciaron

que

están

trabajando

p ara

acelerar

la

implementación

de

un

ingreso

mínimo

vital.

Por

el

lado

de

los

ingresos

público s

Los

efectos

que

este

parón

de

la

actividad

y

el

consum o

tendrán

en

la

recaudación

tributaria

son

seguros,

pero

su

cuantificación

es

incierta

y

en

este

momento

solo

podemos

hace r

estimaciones

con

base

en

los

escasos

datos

disponibles.

Una

mejor

aproxima ción

será

posible

cuando

se

pueda

hacer

una

comparativa

de

ingresos

en

marzo

de

2020

(cuando

sean

publicados)

respecto

de

los

obt enidos

en

el

mismo

mes

de

2019

(recaudación

aproximada

de

9.500

millones

de

euros)

y,

sobre

todo ,

cuando

se

conozca

la

recaudac ión

del

mes

de

abril

(que

fue

de

alrededor

de

21.000

millone s

en

2019)

mes

en

que

las

pequeñas

empresas

y

autónomos

tendrán

que

presentar

sus

declaraciones

de

IV A

y

Retenciones

a

Cuenta

correspondientes

al

primer

trimestre

de

2020

(declaracion es

que,

por

o tro

lado,

podrán

ser

aplazadas

por

lo

que

se

podrá

estimar

también

el

impacto

en

la

tesorería).

Sobre

los

distintos

conceptos

tributarios,

el

mayor

impacto

a

corto

plazo

se

producirá

en

el

IVA ,

que

se

reducirá

drásticamente

como

consecuencia

de

la

reducción

del

consumo

de

las

familias.

Según

las

primeras

estimaciones

(servicio

de

estudios

de

La

Caixa),

la

caída

de

consumo

durante

el

mes

de

marzo

puede

haber

superado

el

50%,

con

lo

que

la

reducc ión

de

la

recaudación

por

IVA

alcanzaría,

al

menos,

dicha

proporción.

Una

estimación

prudente,

con

una

rebaja

del

50%

en

l os

meses

de

marzo

y

abril

y

una

recuperación

posterior

ágil,

supondría

una

reducción

de

reca udación

del

10%

(7.000

millones).

No

obstante,

el

efecto

será

seguramente

mayor,

pues

la

recuperaci ón

del

consumo

no

será

inmediata

una

vez

terminen

las

medidas

de

confinamiento

y

suspensión

de

actividades

económicas

no

esenciales,

por

lo

que,

en

un

escenario

más

negativo,

la

reducción

podría

alca nzar

el

20%

(14.000

millones) .

Otros

impuestos

inmediatamente

afectados

son

los

Imp uestos

Especiales,

sobre

todos

los

de

hidrocarburos

y

alcohol .

La

reducción

del

consumo

de

hidrocarburos

por

las

rest ricciones

de

movilidad

supondrá

un

descenso

superior

al

70%

en

la

recaudación

para

los

meses

de

marzo

y

abril,

a

los

que

habrá

que

añadir

el

periodo

en

que

se

mantengan

las

restricciones

a

la

mov ilidad

y

la

mayor

o

menor

lentitud

de

la

curva

de

recuperación

del

consumo

en

los

momentos

posteriores.

Se

ha

cons iderado

que

en

el

mejor

de

los

escenarios

la

caída

puede

estar

en

torno

al

20%

(4.000

millones),

mientras

que

una

hipótesis

de

crecimiento

de

la

actividad

m enos

dinámico

a

llevaría

el

descenso

hacia

niveles

del

30%,

es

decir,

más

de

6.000

millones.

11.

8

En

cuanto

a

los

impuestos

directos,

el

IRPF ,

se

verá

afectado

por

el

incremento

del

desempleo

y

la

pérdida

de

rentas

de

empresarios

y

profesionales

(que

tributan

por

dicho

impuesto),

pero

sus

efectos

se

dividi rán

entre

2020

(por

menores

retenciones

a

cuent a)

y

2021

(año

en

que

se

presenta

la

liquidación

correspondiente

a

2020).

La

campaña

de

renta

recién

iniciada

corresponde

a

la

declaración

del

ejercicio

2019,

un

año

que

no

se

vio

afectado

por

la

crisis

con

lo

que,

a

efectos

de

recaudación,

debería

ser

un a

campaña

normal ,

sin

perjuicio

de

que

en

términos

económicos

el

pag o

de

este

tributo

llega

en

un

momento

especialmente

complejo .

En

definitiva,

aun

sin

poder

cuantificar

la

cifra

de

reducción

de

recaudación

por

este

Impuesto

(debido

a

la

cantidad

de

vari ables

implicadas

en

el

mismo),

estimamos

que

la

cifra

será

menor

que

la

correspondiente

al

IVA,

con

una

posible

caída

de

ent re

el

5%

y

el

10%

(4.000

y

8.000

millones

de

euros) .

En

el

Impuesto

sobre

Sociedades

(23.000

millones

de

recaudación

en

2019)

suce de

lo

mismo.

El

Impuesto

a

liquidar

antes

del

25

de

julio

de

este

año

corresponde

al

ejercici o

2019,

por

lo

que

la

base

imponible

y

por

tanto

la

cuota,

no

debería

reducirse

respecto

a

un

año

normal,

aunque,

sin

embargo,

este

pago

sí

tendrá

efectos

económic os

en

las

empresas

puesto

que

estarán

pagando

en

un

año

en

que

el

impacto

de

la

crisis

es

severo

y

su

tesorería

se

ha

visto

disminuida.

Caso

distinto

es

la

evolución

de

los

pagos

a

cuenta.

En

cuanto

a

las

empresas

con

facturación

inferior

a

los

6

mi llones

de

euros

se

calcula

con

base

en

la

declaración

(cuota)

del

impuesto

presentado

en

2019,

por

lo

que

su

importe

no

se

verá

afectado

por

la

crisis,

con

la

misma

matización

que

ya

hemos

realizado,

el

im pacto

económico

para

las

empresas

en

un

momento

de

dificu ltadas

fina n cieras.

Por

su

parte,

las

empresas

con

facturación

superior

a

6

millones

de

euros,

que

calculan

el

pago

a

cuenta

en

función

de

su

resultado

d el

presente

ejercicio,

ingresarán

en

abril

la

cuota

correspondiente

al

resultado

de

los

tres

primero s

meses

del

año,

por

lo

que

se

reflejará

el

impacto

de

los

días

de

marzo

en

los

que

la

actividad

ha

disminuido,

lo

cual

no

pa rece

excesivamente

relevante,

aunque

el

efecto

sí

se

mostrará

más

acusado

en

el

segundo

pago

frac cionado

a

realizar

en

octubre

de

2020.

De

esta

forma,

en

función

de

los

escenarios

podríamos

estar

hablando

de

una

reducción

de

entre

1.000

y

2.000

millones.

Por

último,

respecto

a

las

cotizaciones

a

la

Seguridad

Social ,

el

impacto

sí

va

a

ser

bastante

inmediato

por

el

incremento

del

desem pleo,

bajas

de

trabajadores

autónomos

y

efecto

de

los

ERTEs

(para

los

que

se

prevé

una

bajada

de

cotización).

Un

punto

de

partida

son

las

estimaciones

de

Fedea

y

BBVA

Research,

que

prevén

que

la

pérdida

de

ingresos

por

la

exención

de

cotización

por

lo s

ERT E

y

el

cese

de

actividad

de

los

autónomos

podría

situarse

en

torno

a

los

5.000

millones

de

euros,

aunque

es

probable

que

las

cifras

de

ERTE

se

estén

infraestimando

ante

la

falta

de

información

disponible.

En

esta

partida,

podr ía

darse

una

caída

de

entre

el

1 2,5%

y

el

25% ,

lo

que

equivale

a

un

descenso

de

entre

15

mil

y

30

mil

millones

de

euros .

En

definitiva ,

la

pérdida

total

de

recaud ación

podría

situarse

entre

el

8 %

y

el

15%

en

función

de

la

profundidad

de

la

caída

de

la

actividad

y

la

velocidad

de

su

posterior

repunte .

Por

otro

lado,

a

la

hora

de

realizar

la

estimación

se

ha

tenido

en

cuenta

que

la

recaudaci ón

se

incrementó

en

enero

y

febrero

de

2020,

antes

del

COVID -‐ 19,

a

un

ritmo

superior

al

6%.

9.

6

4,2

millones

de

personas,

y

la

tasa

de

paro

aumentaría

casi

cuatro

puntos

porcentuale s,

hasta

el

18,0%

en

2020 .

En

el

caso

de

que

no

existiera

la

posibilidad

de

acogerse

a

un

ERTE,

CEOE

estima

que

la

caída

de

los

ocupados

asociada

al

descenso

de

la

actividad

sería

se nsiblemente

mayor,

del

-‐ 7,3%

( -‐ 1,4

millones

de

personas),

mientras

que

la

tasa

de

paro

superaría

el

20%,

en

concreto ,

alcanzaría

el

20,7%,

nivel

no

visto

desde

2016.

Déficit

y

deuda

pública

Si

en

general

realizar

estimaciones

en

un

entorno

tan

cambiante

resul ta

complejo,

cuando

la

estimación

es

sobre

una

ratio,

como

sucede

en

las

métricas

de

déficit

sobr e

PIB

y

Deuda

sobre

PIB,

la

dificultad

aumenta,

ya

que

está

sujeta

a

errores

de

cálculo

po r

el

lado

del

numerador,

pero

también

del

denominador.

Por

este

motivo,

las

estimaciones

deben

tomarse

con

precaución

entendiend o

que

hay

un

abanico

posible

de

diferentes

valores

a

tomar

por

las

variables

en

función

de

que

la

evolución

de

los

acontecimient os

vire

para

un

lado

o

para

el

otro,

y

la

intensidad

con

la

que

lo

haga ,

algo

difícil

de

saber

en

un

contexto

en

el

que

se

producen

cambios

susceptibles

de

i mpactar

en

las

estimaciones

casi

con

periodicidad

diaria.

Por

el

lado

del

gasto

público

Se

asiste

a

incrementos

que

tienen

que

ver,

en

buen

grado,

con

las

medidas

destinadas

a

paliar

los

efectos

del

COVID -‐ 19.

Parte

del

aumento

se

encuentra

en

las

partidas

de

prestaciones

por

los

ERTE’s

realizados,

así

como

en

el

cese

de

actividad

en

el

caso

d e

los

autónomos .

Para

el

primer

caso,

aunque

no

hay

datos

oficiales,

se

conoce

que

podrían

ser

ya

cerca

de

dos

millones

y

me dio

los

trabajadores

afectados.

En

el

caso

de

los

autónomos,

se

asume

la

hipótesis

de

que

solicitar án

esta

prestación

alrededor

de

1 ,5

millones

de

afectados.

Además,

se

anunciaron,

en

un

primer

momento,

una

serie

de

gastos

destinados

al

ámbito

sanitario ,

así

como

a

financiar

la

prestación

básica

de

servicios

sociales.

A

e llo

hay

que

agregarle

las

medidas

tomadas

en

los

últimos

reales

decretos,

destinadas

a

ayudar

a

colectivos

vulnerables ,

entre

los

que

destacan

el

subsidio

extraordinario

temporal

para

empleadas

del

ho gar,

y

el

de

trabajadores

temporales

que

cumplan

determinados

requisitos.

Algunas

de

estas

medidas,

tienen

cierta

c uant ificación

en

el

texto

legislativo,

pero

no

así

otras,

por

lo

que

se

ha

estimado

que

el

conjunto

de

las

mismas

puede

tener

un

coste

de

entre

5.000 -‐ 6.000

millones

de

euros.

De

igual

modo,

la

línea

de

avales

públicos

para

la

concesión

de

crédito

solo

computa

como

gasto

en

la

medida

en

que

se

proceda

a

la

ejecución

del

aval

en

caso

de

impago

del

deudor ,

por

lo

que

no

tienen

impacto

negativo

sobre

el

déficit

de

este

ejercicio,

sino

qu e

el

efecto

es

positivo

por

el

importe

del

coste

de

avales

que

se

reper cute

a

las

entidades.

Para

ver

este

posible

impacto,

se

ha

descansado

en

la

hipótesis

de

que

la

tasa

de

mora

de

los

créditos

concedidos

bajo

estos

nuevos

ava les

es

un

espejo

de

la

existente

actualmente

en

el

sistema

bancario

(se

sitúa

en

torno

al

5%)

y

de

que

la

cobertura

media

se

sitúa

en

torno

al

70%.

Como

los

créditos

pueden

tener

una

duración

de

hasta

cin co

años,

esta

ejecución

de

avales

no

se

produce

íntegramente

en

el

primer

año,

sino

que

se

reparte

durante

un

l ustro.

A

su

vez,

hay

que

tener

en

cuen ta

la

pérdida

de

empleo

no

transitoria,

en

el

sentido

de

q ue

no

proviene

de

los

ERTE

y

por

lo

tanto

sí

computa

como

desempleo.

Como

ya

se

present ó

en

el

apartado

de

empleo,

8.

5

grado

de

efectividad ,

se

estima

un

descenso

del

PIB

en

el

año

2020

del

orden

del

-‐ 5,0%

en

el

escenario

de

recuperación

más

intensa .

Para

2021,

y

considerando

que

se

logra

una

completa

vuelta

a

la

normalidad,

el

PIB

experimentaría

un

notable

rebote

ligeramente

supe rior

al

5%

(el

5,2%).

Como

se

ha

señalado

anteriormente,

son

muchas

las

hipótesis

sobre

las

que

desca n sa

este

escenario,

por

lo

que

el

grado

de

incertidumbre

es

muy

elevado.

En

este

sentido,

también

es

probable

que

pued a

darse

un

e scenario

de

recuperación

más

lenta

si

es

necesario

extender

el

periodo

de

confinamiento

y/o

las

medidas

que

se

adopten

no

alcancen

los

objetivos

esperados ,

y

en

consecuencia,

los

descensos

de

la

actividad

podrían

ser

más

intensos

que

los

estimados

anter iormente.

E n

este

escenario,

la

recuperación

de

la

economía

sería

menos

dinámica

y

se

alcanzarían

unos

niveles

de

activ idad

más

moderados

en

la

última

parte

del

año.

En

estos

casos,

y

en

función

de

la

intensidad

de

los

efect os

considerados,

la

contracción

del

PIB

podría

situarse

por

encima

del

-‐ 9%.

Dado

el

notable

impacto

que

va

a

producir

sobre

el

c recimiento

en

el

presente

año,

y

que

la

intensidad

de

este

puede

variar

sensiblemente

en

función

de

las

decisiones

que

s e

vayan

tomando,

es

de

enorme

importancia

que

se

planifique

una

estrategia

de

normalización

en

la

que

se

adopten

las

medidas

adecuadas,

tanto

en

las

próximas

semanas

como

en

los

próximos

meses,

para

mitigar

los

efectos

de

la

crisis

y

favorecer

la

recuperación .

En

este

sentido,

en

el

corto

plazo,

son

posi tivas

las

medidas

destinadas

a

dotar

de

liquidez

a

las

empresas

con

la

mayor

rapidez

posi ble,

para

evitar

que

eventuales

problemas

de

tesorería

que

puedan

sobrevenir,

desemboquen

en

situaciones

que

puedan

comprometer

la

viabilidad

de

las

empresas.

Las

líne as

de

avales,

que

debieran

habilitarse

con

la

mayor

celeridad

posible,

y

el

aplazamiento

de

impuestos

van

en

esta

adecuada

dirección.

Empleo

Teniendo

en

cuenta

las

previsiones

de

CEOE

para

el

PIB,

se

han

estimado

predicciones

para

la

evolución

del

mercado

laboral.

En

este

sentido,

hay

que

considerar,

en

primer

lugar,

que,

en

las

estadísticas

oficiales,

los

trabajadores

que

tienen

un

ERTE

no

causan

baja

como

trabajadores

y,

por

tanto,

no

pasan

a

estar

registrados

como

parados ,

es

decir,

estadísticamente

siguen

contando

como

ocu pados

y

no

como

desempleados.

En

segundo

lugar,

hay

que

destacar

que,

en

esta

situación

excepcional,

muchas

empresas

están

manteniendo

sus

niveles

de

empleo,

a

pesar

de

que

su

actividad

y

sus

ingresos

se

hayan

visto

reducidos .

De

esta

forma,

las

empresas

también

están

contribuyendo

al

sostenimiento

de

las

rentas

de

las

familias,

ya

que

muchas

empresas

han

decidido

mantener

a

sus

trabajadores

y

otras

han

utilizado

los

ERTEs

como

instrumento

disponible

para

evitar

los

despidos.

E n

el

escenario

de

recuperación

más

intensa ,

el

PIB

experimentaría

un

descenso

del

-‐ 5,0%

en

2020 .

En

este

contexto,

el

empleo,

medido

en

términos

de

ocupados

EPA,

caería

un

-‐ 2,3%

de

media

anual ,

lo

que

supondría

la

pérdida

de

empleo

para

unas

445.300

personas.

El

paro

aumentaría

en

560

mil

personas,

hasta

situarse

en

3,8

millones,

mientras

que

la

tasa

de

paro

pasaría

del

14,1%

en

2019

al

16,5%

en

2020.

CEOE

ha

estimado

qué

pasaría

con

el

empleo

en

caso

de

que

no

existiera

la

posibilid ad

de

acogerse

a

un

ERTE,

es

decir,

cuál

sería

la

destrucción

de

empleo

asociada

a

la

caí da

de

la

actividad .

En

este

supuesto ,

CEOE

estima

que

la

caída

de

los

ocupados

sería

del

-‐ 4,9%

( -‐ 970.400

personas),

mientras

que

la

tasa

de

paro

aumentaría

hasta

el

18 ,7%.

En

el

escenario

de

recuperación

menos

intensa

y

retrasada

en

el

tiempo,

el

PIB

podría

ex perimentar

una

contracción

del

entorno

del

-‐ 9%,

el

empleo

disminuiría

un

-‐ 4,0%,

lo

que

supone

una

caída

de

los

ocupados

de

796.800

personas.

Mientras,

el

desempleo

ascendería

en

91 2

mil

personas,

hasta

rozar

los

6.

3

ESCENARIO

ECONÓMICO

PARA

ESPAÑA

La

recuperación

de

la

economía

mundial

que

se

espera ba

para

2020

se

está

viendo

truncada

por

la

magnitud

y

la

extensión

de

la

crisis

sanitaria

del

C OVID -‐ 19 ,

o

como

se

conoce,

“la

crisis

del

coronavirus”.

Las

consecuencias

económicas

se

manifiestan

en

varios

ámbitos,

y

son

mayores

de

las

inicialmente

previstas,

teniendo

un

impacto

extraordinar iamente

elevado

en

la

actividad

de

las

empresas,

en

el

empleo,

en

los

mercados

financieros

internacionales

y

en

las

mater ias

primas,

con

el

petróleo

en

la

cabeza.

A

la

economía

española

esta

situación

le

impacta

en

un

periodo

de

desaceleración

de

la

actividad

y

del

empleo .

Tampoco

sus

finanzas

públicas

están

en

buena

posición,

con

una

deuda

pública

muy

elevada

y

lejos

de

unas

cuentas

públicas

equilibradas.

Respecto

a

este

último

punto,

hay

que

tener

en

cuenta

que

el

margen

de

maniobra

del

sector

públi co

es

menor,

incluso

a

pesar

de

la

flexibilidad

que

la

Un ión

Europea

va

a

otorgar

a

España

cuando

evalúe

los

objetivos

de

déf icit

público

en

2020.

Hay

que

tener

en

cuenta

que

el

déficit

público

en

2019

fue

del

-‐ 2,6%

del

PIB

( -‐ 2,5%

del

PIB

de

2018)

y

la

deuda

pública

sigue

en

niveles

muy

altos,

del

95,5%

del

PIB.

En

este

contexto,

el

escenario

de

recesión

en

España

en

2020

es

prácticamente

inevitable .

El

parón

de

la

actividad

y

de

la

demanda

a

partir

de

la

segunda

quince na

de

marzo

y

su

extensión

a

abril ,

va

a

dejar

un

impacto

profundo

en

nuestra

economía.

La

excepcionalidad

de

la

situación

hace

difícil

prede cir

un

solo

escenario ,

debido

a

la

enorme

incertidumbre

sobre

la

evolución

de

la

propia

crisis

sanitaria

durante

l as

próxim a s

semanas,

tanto

en

nuestro

país,

como

en

el

resto

del

mundo.

Además,

esta

crisis

afecta

de

una

manera

muy

desigual

a

los

diferentes

sectores

de

la

economía.

En

algunos

casos,

el

aprovechamiento

de

las

nuevas

tecnologías

ha

permitido

un

descens o

suave

de

la

producción

y

del

e mpleo,

o

que

incluso

apenas

se

haya

resentido,

al

menos ,

en

el

corto

plazo.

Otros

han

sido

considerados

sectores

esenciales

y

han

podido

seguir

operando

con

normalidad ,

si

bien

en

algunos

casos

su

demanda

se

ha

reducido

signi ficativa mente .

Sin

embargo,

en

otros

sectores

cuya

actividad

está

más

ligada

a

la

presencia

física,

tanto

de

trabajadores

como

de

consumidores,

las

c onsecuencias

son

muy

severas,

y

su

producción

prácticamente

se

ha

paralizado.

De

hecho,

una

peculiaridad

de

esta

adversa

situación

es

que

puede

estar

impactando

de

forma

muy

diferente

a

los

distintos

sectores ,

lo

que

aconseja

que

las

intervenciones

públicas

prioricen

a

las

actividades

y

empresas

más

pe rjudicadas .

En

un

estudio

de

Collado

y

Rodríguez 1 ,

en

base

a

la

metodología

de

input -‐ output,

señala

que

los

sectores

más

afectados,

de

manera

directa,

por

las

restriccion es

a

la

actividad

son

fundamentalmente

“sectores

de

proximidad” :

eventos

deportivos,

culturales

y

recreativos,

alojamientos,

viajes,

tr ansportes,

servicios

inmobiliarios,

la

venta

y

reparación

de

vehículos

y

personal

doméstico.

También

tiene

caídas

relevantes

la

fabricación

de

vehículos,

madera,

plásticos,

productos

metálicos

y

el

hierro

y

acero.

En

el

otro

extremo,

hay

tres

sectores

que

ven

incrementada

su

actividad:

programación

y

consultoría

inf ormática,

productos

farmacéuticos

y

actividades

sanitarias .

E l

análisis

debe

hacerse

teniendo

en

cuenta

que

la

economía

se

enfrenta

esta

vez

a

un

“shock

de

impacto”.

Por

este

motivo,

se

presume

que,

pese

a

la

transitoria

virulencia,

la

recupera ción

en

un

escenario

como

1

Collado

J.C.

y

Rodríguez,

M.T.

(20 20 ) :

Impacto

Económico

del

Covid -‐ 19

en

España .

ECOATENEA

13.

10

II.

ALGUNAS

RECOMENDACIONES

DESDE

EL

PUNTO

DE

VISTA

EMPRESARIAL

Poner

el

foco

en

la

empresa

para

impulsar

la

recuper ación

económica

A

tenor

de

los

escenario s

planteado s ,

la

situación

económica

actual

se

define

como

una

c risis

de

oferta,

en

donde

algunos

sectores

y

sus

correspondientes

trabajadores

están

gravemente

afectado s.

Por

ello,

parte

de

la

solución

a

esta

crisis

debe

ser

la

implementación

de

medidas

de

política

económica

que

vayan

dirigidas

a

estas

actividades,

facilitando

la

adaptación

de

las

empr esas,

otorg ando

más

flexibilidad,

apoyando

a

la

liquidez

y

posibilitando

la

moratoria

de

impues tos ,

a

semejanza

de

lo

que

están

haciendo

el

resto

de

los

países

de

nuestro

entorno .

Esta

situación

más

apremiante

no

es

óbice

para

que

el

apoyo

se

generalice

a

todas

las

empresas,

habida

cuenta

de

que

el

esfuerzo

de

estas

está

siendo

notori o .

Algunas

empresas ,

en

el

actual

escenario

de

incertidumbre

y

cambios

regulatorios ,

no

han

acudido

a

los

ERTE,

aunque

hayan

sufrido

caída

de

ingresos

y

actividad,

con tribuyendo

al

sostenimiento

de

las

rentas

de

los

hogares .

A

corto

plazo,

las

empresas

necesitan

recursos

para

poder

atender

a

l os

imponderables

que

han

surgido

de

esta

pandemia,

pero

también

tienen

la

obligación

d e

planificar

la

disponibilidad

de

recursos .

La

intensa

reducción

de

los

ingresos

para

las

empresas

obliga

a

una

progresiva

adecuac ión

de

las

estructuras

de

costes

económicos

y

financieros ,

ajustando

sus

niveles

de

actividad

al

nuevo

entorno,

pero

esta

adaptación

siempre

se

produce

con

cierto

retardo.

Al

mismo

tiempo,

es

fundamental

que

las

empresas

estén

preparadas

para

un

escenario

en

donde

la

crisis

se

mantenga

en

el

tiempo

más

allá

de

lo

previsto.

La

economía

española

necesita

de

recursos

con

cierta

celeridad

para

que

el

cuidado

de

la

salud

sea

compatible

con

la

normalización

de

la

actividad

económica .

Hay

que

tener

en

cuenta

que

aquellas

empresas

que

no

tengan

apoyo

económico ,

fiscal

o

financiero

en

esta

crisis,

tienen

un

riesgo

muy

alto

de

desaparecer,

sobre

todo,

las

p ymes .

Esto

tendrá

consecuencias

significativas

en

el

empleo

y

e n

los

ingresos

públicos.

Las

empresas

actuarán

como

palancas

de

salida

de

la

actual

situación .

Deberán

cumplir

los

protocolos

para

salvaguardar

la

salud

en

los

centros

de

trabajo,

pero

se

debe ría

permitir

que

puedan

producir

en

aquello

que

consideren

que

la

sociedad

demanda,

bajo

el

paraguas

del

mercado,

ya

que

es

el

mejor

incentivo

para

que

se

transformen

y

adapten

a

las

nuevas

necesida des .

Pero

en

este

proceso

de

vuelta

a

la

normalización

y

de

oferta

de

nuevos

bienes

y

servicios

sería

deseabl e ,

por

un

lado,

no

cargar

a

las

empresas

con

obligaciones

adicionales

y,

por

el

otro,

evitar

limitaciones

y

prohibiciones

para

su

actividad.

No

cabe

duda

del

papel

del

sector

público

como

garan te

último

del

establecimiento

y

cumplimiento

de

unas

condiciones

mínimas

h igiénico -‐ sanitarias

que

deben

cumplirse

y

que

garanticen

la

seguridad

y

la

salud

de

los

trabajadores,

consumidor es

y

productores.

Pero

cualquier

restricción

al

ejercicio

de

la

actividad

productiva

también

debe

limitarse

en

la

medida

de

lo

posible,

tratando

de

establecer

un

adecuado

grado

de

participación,

interacción

y

cooperación

del

sector

público

y

de

la

iniciativa

privada

en

el

ámbito

de

lo

económico.

7.

4

el

actual

debería

ser

más

rápida

que

cuando

asistimos

a

un

final

de

ciclo

del

tipo

de

la

pasada

recesión .

Con

todo,

el

escenario

de

recuperación

es

incierto

y

depende

de

varios

factores,

como

son:

• la

duración

de

esta

situación

excepcional .

La

salida

a

la

crisis

no

será

la

misma

si

el

tiempo

de

crisis

se

acorta

o

si

se

alarga

en

el

tiempo

porque

hay

sectores

y

empresas

que

no

podrán

volver

a

recuperar

el

nivel

anterior

a

la

crisis

si

cae

de

manera

pro funda

su

actividad.

• el

nivel

de

desemp leo

alcanzado ,

que

aumentará

en

este

periodo

de

recesión,

y

con

el lo,

de

cómo

se

restablezca

la

confianza

de

las

familias

para

volver

a

co nsumir

o

a

invertir;

• el

impacto

en

el

tejido

productivo ;

primero,

en

términos

de

saldo

(¿cuántas

empresas

sobreviven? )

y,

posteriormente,

en

función

de

cuando

su

actividad

y

em pleo

alcancen

los

niveles

pre -‐ crisis;

• el

grado

de

sincronización

de

la

recuperación

a

nivel

mundial

y,

sobre

todo,

en

Eur opa ,

donde

se

encuentran

nuestros

principales

socios

comerciales.

Es

fundam e ntal

para

nuestras

exportaciones ;

• el

acierto

y

eficacia

en

las

medidas

de

política

económica

adoptadas

durante

y

posteriormente

a

esta

situación .

Crecimiento

P ara

la

determinación

de

los

escenario s

de

previsiones

se

ha

tenido

en

cuenta

el

efecto

sobre

la

parálisis

de

la

actividad

de

los

sectores

más

afectados ,

tanto

desde

mediados

de

marzo,

como

l o s

que

posteriormente

se

incluyeron

en

actividad es

considerada s

no

imprescindible s .

Además,

se

realizan

supuestos

para

la

finalización

de

estos

procesos,

y

sobre

cómo

se

producirá

una

progresiva

vuelta

a

la

"normalidad"

en

los

sectores.

En

concreto,

los

supuestos

sobre

los

que

se

basa

un

escenario

de

recuperación

más

intensa

son

los

siguientes:

• A

partir

de

mediados

de

marzo ,

se

aprecian

efectos

de

progresiva

reducción

de

la

actividad ,

tal

como

recogen

las

cifras

de

afiliados

a

la

seguridad

social,

principalmente

en

sectores

intensivos

en

mano

de

obra

y

aquellos

denominados

“sectores

de

proximidad”.

• Tras

las

primeras

medidas

de

restricción

de

la

movilidad,

se

ha

es timado

que

la

actividad

de

la

economía

se

ha

reducido

en

un

30%

aproximadamente,

por

supuesto

con

comportamientos

muy

diferenciales

entre

sectores.

• Con

la

reducción

más

estricta

de

movilidad,

aplicada

entre

los

días

30

de

marzo

y

9

de

abril,

el

nivel

de

actividad

se

reduce

adicionalmente,

al

menos

en

otro

10%,

pasando

a

niveles

de

funcionamiento

de

aproximadamente

el

60%

de

su

nivel

h abitual.

• Se

supone

que

el

fin

de

la

reducción

más

estricta

de

movilidad

se

producirá

tras

el

f in

de

la

Semana

Santa,

por

lo

que

se

volverá

a

niveles

de

actividad

alre dedor

del

70%

a

partir

de

esos

días .

• Adicionalmente ,

se

considera

que

el

fin

de

las

reducciones

de

movilidad

se

producirá

a

comienzos

de

mayo ,

por

lo

que

a

partir

de

esa

fecha

se

iniciaría

una

progre siva

y

paulatina

vuelta

a

la

"normalidad",

más

rápida

durante

el

mes

de

mayo,

y

más

progresiva

en

meses

posteriores .

Se

estima

que

en

el

mes

de

diciembre

el

nivel

de

la

actividad

podría

ya

estar

muy

próximo

al

nivel

que

cerró

el

2019.

C on

las

hipótesis

descritas

anteriormente,

y

teniendo

en

cuenta

que

el

paquete

de

medidas

logra

un

alto