7. 3 Panorama Económico Ju lio 2022 En cuanto a la actividad, el índice PMI compuesto global del mes de junio presentó cierta mejoría respecto a los de los meses anteriores, apoyado en el mejor comportamiento del sector manufacturero, que se benefició de la relajación de las restricciones en China. De hecho, el país asiático volvió a situarse por enc ima de los 50 puntos, tras haber estado tres meses claramente por debajo de esta cifra. Por su parte, tanto en la Eurozona como en Estados Unidos los índices PMI s í presentan señales de desaceleración, si bien se mantienen en terreno positivo. Sin embargo, a pesar de la mejoría de los PMI en junio, al considerar el segundo trimestre en su conjunto, se aprecia mejor la debilidad de la economía mundial, con los peores resultados desde el tercer trimestre de 2020 . Las previsiones de los principales organismos internacionales apuntan a que esta pérdida de dinamismo de la economía puede intensificarse en la parte final del año y en el inicio de 2023, pudiendo darse crecimientos negativos en varios países durante algunos trimestres, para posteriormente experimentar una mejoría de la situación, que será más nítida, en la segunda mitad del próximo año, a medida que también vayan relajándose las tensiones inflacionistas . La inflación sigue siendo el principal foco de preocupación en el momento actual, con muchas economías situadas en máximos de más de cuarenta años, y con la perspectiva de que no se vuelva a niveles que consideran razonables los bancos centrales hasta finales de 2023 o hasta 2024. Así, en Reino Unido la inflación continuó al alza en mayo, hasta el 9,1%, y con la expectativa de que siga aumentando en los próximos meses. Por su parte, en Estados Unidos la inflación también continúa subiendo, llegando en junio al 9,1%, la mayor desde f inales de 1981. No obstante, la inflación subyacente sí parece empezar a moderarse y en

13. 9 Panorama Económico Ju lio 2022 relacionadas con la hostelería, favorecidas por la buena climatología del pasad o mes de junio y el impulso del turismo. Dentro de los servicios, también hay que resaltar el vigor de la afiliación en el comercio, las actividades administrativas y servicios auxiliares y las actividades sanitarias y servicios sociales. En cambio, la educación perdió 49.206 trabajadores, con el fin del curso escolar. Por su part e, l a industria y la construcción registraron un aumento de 15.062 y 12.499 personas, respectivamente. El buen comportamiento del empleo en los últimos meses ha permitido que el paro continúe descendiendo, de forma que actualmente ya hay menos de 3 millones de parados registrados. En concreto, el paro registrado se situó en 2.880.582 personas en junio, el nivel más bajo desde octubre de 2008, si bien se advierte un notable freno en el ritmo de descenso, dado que los 42.409 parados registrados menos suponen una caída mucho más moderada que la observada en media en el mes de junio en el periodo 2014-2019 (-98.974 personas). Merece la pena señalar el impulso de la contratación indefinida y el descenso de la contratación temporal, como consecuencia de los cambios recientes en l a regulación del mercado de trabajo. Esto ha permitido que este tipo de contratos suponga una cifra cercana al 50% de la contratación registrada total, cuando anteriormente lo habitual era una tasa en torno al 10%. Además, se observa una especial incidencia del aumento de contratación indefinida en sectores com o la agricultura y la construcción. En definitiva, el balance del empleo en el segundo trimestre fue positivo, aunque el ritmo será algo menos intenso que en el primer trimestre. En concreto, segú n estimaciones del departamento de Economía de CEOE , la afiliación efectiva (descontando ERTE) corregida de estacionalidad aumentará en torno a un 1,0 % intertrimestral, una décima menos que en el primer trimestre. Por lo tanto, en el segundo trimestre se sigue manteniendo la divergencia entre la evolución positiva del empleo y el menor dinamismo de la actividad económica. De cara a los próximos meses, se espera que el mercado laboral continúe mostrando una tendencia positiva, favorecida por la estacionalidad propia de la temporada estival. Sin embargo, no hay que olvidar que las cifras de empleo también estarán condicionadas por las dificultades que están afrontando las empresas, en un contexto de gran incertidumbre, con dificultades de suministro y encarecimiento de los inputs necesarios para su actividad. Con todo, se espera una reducción de la tasa de paro para 2022 (hasta el 13,7% de media) y otra caída adicional en 2023, pero menos intensa (12,9%).

4. Panorama Económico Ju li o 2022

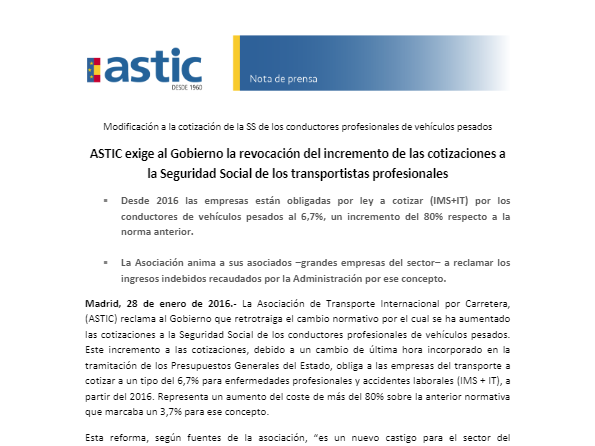

1. Nº 91.22 Madrid, 21 de ju l io de 2022 INFORME CEOE PERSPECTIVAS ECONÓMICAS

14. 10 Panorama Económico Ju lio 2022 Inflación La inflación repunta hasta el 10,2% debido al incremento de los precios energéticos y los alimentos En junio, la inflación se aceleró de nuevo en un punto y medio hasta el 10,2%, la tasa más alta desde abril de 1985. El encarecimiento de los productos energéticos continúa siendo el principal elemento inflacionista debido al incremento de las materias primas en los mercados internacionales, aunque comienzan a observarse aumentos de precios notables en otros componentes. La inflación subyacente aumenta seis décimas, situando su tasa de variación en el 5,5% interanual en junio, casi 5 puntos por debajo del IPC general. Dentro del componente subyacente, los precios de los Servicios aumentan su ritmo interanual en cuatro décimas, hasta el 3,8%; los precios de los Bienes industriales sin productos energéticos incrementan en seis décimas su tasa de variación, hasta el 4,2%; y los Alimentos con elaboración, bebidas y tabaco aceleran su tasa interanual 1,1 puntos, hasta el 11,1%. Los precios de los Alimentos sin elaboración también aumentan su tasa de variación interanual en 3,5 puntos, hasta el 13,6%. Destaca el incremento de lo s precios de productos como los cereales, el pan, la carne de ovino, de vacun o o de ave, todos ellos con crecimientos por encima del 10%, o de los huevos o la leche, por encima del 20%. Los precios de los productos energéticos incrementaron su tasa interanual hasta el 40,8%, frente al 34,2% de mayo, debido al aumento del precio de las materias primas energéticas. El precio del petróleo en junio se situó en 127,4 $/barril de media, el más elevado desde 2008, y con un crecimiento anual del 73,8% en dólares y del 98,3% en euros, debido a la fortaleza de la divisa estadounidense. En los primeros días de julio, el precio del crudo muestra cierta moderación, aunqu e el precio medio en lo que va de mes es de 112,4 $/barril, que supondrá increm entos interanuales del 48% en dólares y del 73% en euros por la debilidad de la moneda europea, que cotiza en mínimos frente al dólar. Hay que tener en cuenta que gran parte del incremento de precios que se observa en muchos componentes del IPC obedece a factores externos a la economía española, como las consecuencias del conflicto bélico y los problemas de suministro. Estos factores pueden seguir condicionando la evolución de los precios de algunas materias primas, entre otras, gas, petróleo, cereales o aceites, que a su vez repercuten sobre la composición del precio de otros muchos productos. Por todo ello, la inflación se mantendrá elevada en el corto plazo.

8. 4 Panorama Económico Ju lio 2022 junio retrocedió una décima hasta el 5,9%, aunque aún se sitúa en tasas muy elevadas. Mientras, la Eurozona sigue marcando máximos inflacionistas, alcanzando en junio una tasa del 8,6% . Además, también hay que destacar el aumento de la inflación subyacente, que en junio alcanzó el 4,6%, la mayor tasa de su serie histórica . La persistencia de la inflación en niveles muy elevados está acelerando la respuesta de los bancos centrales, con endurecimientos de sus políticas monetarias más intensos que los anunciados hace unos meses. La Reserva Federal se está mostrando como uno de los más agresivos y, tras el aumento de 75 puntos básicos en junio, se espera una subida similar en su próxima reunión de finales de julio y, probablemente, también en septiembre, para cerrar el año por encima del 3% y situar los tipos próximos al 4% a lo largo de 2023. El Banco de Inglaterra también está subiendo sus tipos de interés, con cinco alzas consecutivas, situándolos en junio en el 1,25%, el mayor nivel en trece año s. Por su parte, el BCE tiene previsto iniciar las subidas de tipos de interés en su reunión de julio, tras haber finalizado el programa de compra de bonos. Será el primer incremento de tipos de interés desde el año 2011, al que seguirán más en la parte final del año, para llevar el tipo de referencia al 1%, o incluso por encima. antes de acabar 2022 y situarlo próximo al 2% a finales de 2023. También, se espera que en la reunión de julio pueda dar detalles sobre el mecanismo que ha anunciado para evitar incrementos de la prima de riesgo de los países, principalmente de los periféricos del sur, que no respondan a los fundamentales. La mayor agresividad por parte de la Reserva Federal y los riesgos para el crecimiento mundial, están haciendo que el dólar afiance su papel como moneda refugio. Así, está cotizando en máximos de más de 24 años frente al yen y también en máximos de 20 años frente al euro, llegando a situarse muy próximo a la paridad. En cuanto al petróleo, el precio del crudo Brent en junio se situó en 127,4 $/barril de media mensual, el mayor desde julio de 2008. Sin embargo, debido a la debilidad del euro, el precio del crudo en la moneda de la Eurozona alcanzó su máximo histórico, desde la existencia de la moneda única. En los primeros días de julio, se está iniciando una cierta moderación de los precios del petróleo ante el temor a una mayor desaceleración de la actividad mundial, aunque la incertidumbre es muy elevada y también hay fuerzas que presionan en sentido contrario, como la escasez de suministros o las menores restricciones a la actividad en China. De nuevo, en euros, esta contención de los precios será menor, debido a la fortaleza del dólar frente a la divisa europea, que conlleva un encarecimiento adicional para los países de la Eurozona. Por su parte, los futuros sobre el petróleo apuntan a una paulatina disminución de los precios durante la parte final del año que tendrá continuidad a lo largo de 2023.

2. Nº 91.22 Madrid, 21 de ju l io de 2022 INFORME CEOE PERSPECTIVAS ECONÓMICAS Esta mañana ha tenido lugar la reunión mensual ordinaria de la Junta Directiva de CEOE, de la que ASTIC es miembro activo en condición de Vocal. Se ha presentado y aprobado el informe del Departamento Económico de dicha confederación sobre perspectivas de nuestra economía para lo que resta de 2022 y para 2023, año éste último para el que se han revisado sensiblemente a la baja las previsiones de crecimiento. Puede usted encontrar una copia de dicho informe en el archivo “pdf” que se adjunta . De cara a sus previsiones empresariales para el inmediato futuro, creemos que es conveniente disponer de este tipo de informaciones, así como estar atento al contexto internacional en cuanto a la posible evolución de los volúmenes de bienes que puedan

15. 11 Panorama Económico Ju lio 2022 Sector Público El Estado intensifica la reducción del déficit público hasta mayo, debido a la fortaleza de los ingresos Con información de ejecución presupuestaria hasta mayo, el déficit del Estado en términos de contabilidad nacional se ha reducido un -48,5% debido al vigor de los recursos, que aumentan un 19,2%, mientras que los gastos han disminuido un -3,3%. En términos del PIB, el saldo equivale al - 1, 4%, frente al -2,9% del mismo periodo de 2021. En cuanto al déficit primario, se ha obtenido un -0,5% del PIB en este periodo, frente al - 2, 1% del PIB del año anterior. Los recursos del Estado han aumentado de manera destacada en los cinco primeros meses de 2022 , intensificando incluso su ritmo de crecimiento frente el acumulado hasta abril (16,7%). Los ingresos impositivos continúan benefic iándose de la elevada inflación y la favorable evolución del empleo, tal y como se refleja en la recaudación por IVA, que sube un 22 ,8%, y por impuestos directos (IRPF y Patrimonio), que se incrementa un 22 ,2 %. Por otro lado, la recuperación del turismo, el encarecimiento de las mate rias primas energéticas y el final de las restricciones también está dinamizando la recaudación por impuestos especiales. Cabe señala r el ritmo de crecimiento de los ingresos derivados del Impuesto sobre Hidrocarburos (+ 15%), los del Alcohol y bebidas (+ 63%) y los procedentes del tabaco (+ 9,2%). El descenso de los gastos hasta mayo viene explicado, en términos generales, por las menores transferencias realizadas a otras unidades de las Administraciones Públicas, a la menor aportación de nuestro país a la Unión Europea por recurso RNB y, sobre todo, al registro en 2021 del gasto por las garantías estandarizadas, una partida que no tiene correspondencia en este ejercicio. Considerando el resto de los componentes de gasto , hay que destacar el impacto del aumento de los tipos de interés en la partida de gastos financieros en un 18,3% , los consumos intermedios, hasta un incremento del 34,5%, y la remuner ación por asalariados, superior en un 3,0% a 2021 . Para el conjunto de AA PP y con datos solo hasta marzo, el déficit ha sido inf erior en un 76,6% al del mismo periodo del año anterior. En términos relativos, l a ratio sobre PIB se sitúa en el - 0, 4%, frente al -1,7% del primer trimestre de 2021.

11. 7 Panorama Económico Ju lio 2022 hostelería. No obstante, preocupa la persistencia de la inflación, que supone u n lastre para la capacidad de compra de familias y empresas. Los últimos datos disponibles de l sector turístico muestran cómo la entrada de turistas internacionales continúa recuperándose, co n cerca de 7 millones de turistas en mayo, 5 veces la cifra del mismo mes del año anterior, y solo un 12% por debajo de los turistas de mayo de 2019, antes del comienzo de la pandemia. Esto supone una mejora significativa respecto a meses anteriores cuando la cifra de turistas apenas alcanzaba el 70% de las cifras precovid. Más aún, el gasto total realizado por los turistas internacionales en abril y mayo ya prácticamente iguala las cifras de 2019. Según Turespaña, en junio la llegada de pasajeros en avión ya alcanzó los 8,2 millones de pasajeros. Las perspectivas del sector de cara al verano, a la vista de las reservas que se van realizando, son muy positivas y podría ser una temporada récord, superando las cifras de 2019, ya que España sigue siendo el destino preferido de muchos europeos y, además, se ve favorecido por el elevado índice de vacunación contra la covid-19 conseguido frente a otros destinos. Desde el punto de vista del sector exterior, la información de aduanas disponible para los cinco primeros meses del año muestra una evolución mucho más dinámica de las importaciones de bienes que la de las exportaciones en términos nominales, debido tanto al mayor avance en términos reales como al incre mento de precios de las importaciones. Así, las exportaciones aumentaron un 24,4 % interanual (un 6,1% en volumen) y las importaciones un 40,7% interanual (un 17,4 % en volumen). El resultado de estos flujos fue un déficit comercial en este periodo de -26.569,7 millones de euros, frente a los -4.419,6 millones del m ismo periodo de 2021. En la misma línea, según los datos de Balanza de Pagos publicados por el Banco de España, en los cuatro primeros meses de 2022 el déficit de la balanza por cuenta corriente alcanzó los -4,1 miles de millones, frente a los 0,5 mi les de millones de superávit del mismo periodo del año anterior. Este saldo se debió al notable deterioro del saldo de bienes y servicios no turísticos (con un déficit de -12,1 miles de millones, frente a los 3,2 miles de millones de supe rávit del mis mo periodo de 2021), que se ha visto compensado por el superávit en la balanza de servicios turísticos (12,4 miles de millones, frente a los 0,7 miles de mil lones del mismo periodo del año anterior), lo que se corresponde con la mejor evol ución de los flujos turísticos este año. De cara a los próximos trimestres, la persistencia de una elevada inflación, junto con el aumento del Euribor, restarán capacidad de compra a las familias y pueden limitar las decisiones de inversión de las empresas, por lo que la aportación al crecimiento del consumo y la inversión podría ser inferior a la inicialmente esperada.

10. 6 Panorama Económico Ju lio 2022 Demanda y actividad En el segundo trimestre se espera un mejor comportamiento de la economía, aunque con notables diferencias entre sectores A la espera de la publicación de los datos avance del segundo trimestre, a final es de este mes, se espera que la economía española muestre un comportamiento más favorable que en el primero (crecimiento intertrimestral del 0,2%), en parte debido a un efecto rebote tras el deterioro de marzo y a la vista de la favorable evolución de los flujos turísticos. Con todo, el crecimiento será todavía basta nte contenido y con notables diferencias entre sectores. El aumento de los precios de las materias primas, energéticas y no energéticas, junto con los problemas en las cadenas de suministro, están impactando principalmente en la actividad industrial. Todo ello está teniendo su reflejo en un deterioro de las expectativas, que se observa tanto en el indicador de confianza publicado por la Comisión Europea como en el PMI de manufacturas. En este sentido, los PMI de manufacturas, aunque se mantienen por encima del nivel 50, han mostrado una tendencia claramente descendente durante los últimos meses y se sitúan lejos de los niveles en torno a 60 puntos alcanzados en los meses centrales de 2021. Las empresas encuestadas manifiestan una caída de la entrada de pedidos, debido al aumento de la inflación. Además, los retrasos en los plazos de entrega, aunque en menor medida, y el aumento de los costes de producción siguen siendo un motivo de preocupación. La industria del automóvil continúa viendo lastrada su actividad por los problemas de suministro y una demanda nacional e internacional muy limitada. Así, durante los cinco primeros meses del año, la producción de vehículos muestra una caída del -12,6% respecto a 2021 y del -30% en comparación con 2019. En lo que respecta a las exportaciones, hasta mayo, las ventas de automóviles al exterior registran un descenso del -13,4% frente a lo obtenido en 2021, reflejando también el retroceso de la demanda en los principales países destino. Según el sector, la situación de escasez de componentes, tanto en España como en Europa, no se normalizará hasta los primeros meses de 2023. El sector servicios continúa mostrando una evolución favorable tanto en t érminos de actividad como de empleo. Las expectativas del sector continúan mejorando, tras el bache de finales de 2021 y principios de 2022, y las perspectivas para los próximos meses son positivas, sobre todo en lo que respecta a turismo y

9. 5 Panorama Económico Ju lio 2022 Economía española Notable revisión a la baja de las previsiones de crecimiento para 2023 El escenario de recuperación de la economía española se complica, no solo por el freno de la actividad económica y el aumento de la inflación, sino po r todos los frentes que se mantienen abiertos, que pueden seguir ahondando en el detrimento de esta situación y la intensidad de los desequilibrios. La s presiones inflacionistas constituyen una de las principales amenazas en el corto plazo , por sus implicaciones sobre el consumo, que se reduce, y por el incremento de los tipos de interés, que afecta claramente a las decisiones de ahorro e inversión y aumenta los costes de financiación del sector público (un 18 ,3 % hasta mayo, según la información de la IGAE sobre ejecución presupuestaria de Contabilidad Nacional). Por otro lado, las dificultades de suministros y lo s problemas en el transporte están generando cuellos de botella en muchas ramas industriales (automoción, aeronáutica, construcción), provocando retrasos e incluso paralizaciones de la actividad , situación que puede prolongarse incluso al inicio de 2023. Además, hay que destacar el retraso en la ejecución de los fon dos europeos, que podría afectar a la inversión por parte de las empresas. El mayor peligro procedente del exterior proviene de la reducción del suministro de gas a Europa y las consecuencias económicas sobre nuestros principales socios comerciales, algo que, por lo tanto, impactará en nuestras exportaciones. En 2022, la mayoría de los organismos internacionales y nacionales es timan un crecimiento del PIB para España en el entorno del 4%, aunque cada vez hay más instituciones que están revisando notablemente a la baja la previsión para el próximo ejercicio . Este último caso es el de la Comisión Europea, que, en sus previsiones realizadas el 14 de julio, mantiene el 4% de incremento del PIB para es te año, pero reduce el avance del PIB hasta el 2,1% en 2023 . De hecho, no se descarta que pueda haber algún trimestre con caída del PIB en la última parte de 2022 o al inicio de 2023. Por el contrario, la inflación se está revisando continuamente al alza tanto para 2022 como 2023 . En media de este a ño , se situará por encima del 7 ,5 %, siendo factible que el menor dinamismo de la actividad en 2023 y las medidas adoptadas frenen el avance de los precios hacia tasas del 3% el próximo ejercicio. No obstante, los riesgos son al alza y no se descarta que pudiera superar el 8% de media en 2022, tal y como señala la Comisión Europea.

3. exportase/importarse hacia y desde nuestros principales socios comercial en la Unión Europea. A este respecto, es interesante consultar el último informe mensual de comercio exterior que acaba de presentar el Ministerio de Industria, Comercio y Turismo, el cual puede usted descargar haciendo click aquí . En el mismo se puede apreciar que, hasta mayo, se han alcanzado cifras históricas en el valor de las exportaciones y las importaciones, producto del ascenso de los precios, aunque también se ha registrado un mayor volumen. El analista de coyuntura económica del Instituto de Economía Internacional de la Universidad de Valencia, Vicente Pallardó, ha afirmado que se “ha empezado a notar la desaceleración ya en el último mes y l a situación económica ha girado a peor”. No “parece que vaya a mejor la situación geopolítica y las tasas de inflación están mermando el poder adquisitivo de nuestros socios” tal como recoge el artículo de “El Mercantil” que puede usted encontrar en este enlace . Esperamos que esta información pueda resultarle de interés y ser de utilidad para su empresa. C/ Príncipe de Vergara, 74, 3 planta - 28006 MADRID Tlf.: 91 451 48 01 / 07 – Fax: 91 395 28 23 E-mail: [email protected] Nota: Prohibida la edición, distribución y puesta en red, total o parcial, de esta información si n la autorización de A ST IC

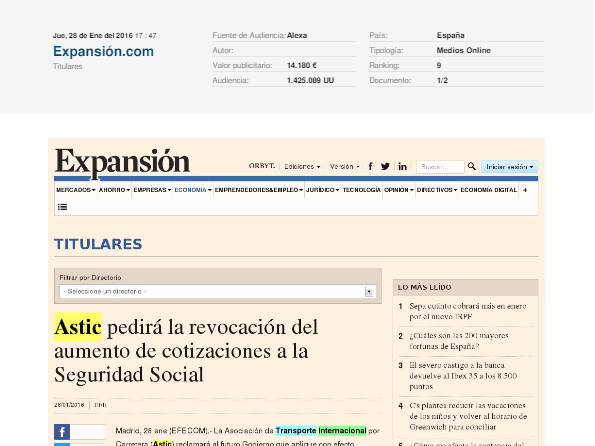

12. 8 Panorama Económico Ju lio 2022 Mercado laboral La afiliación a la Seguridad Social de junio cierra un trimestre favorable para el empleo, aunque se aprecia cierta pérdida de intensidad La evolución del mercado de trabajo sigu ió siendo favorable en junio, condicionado por la estacionalidad y la mejora de los sectores turísticos. Cabe destacar el comportamiento de los afiliados a la Seguridad Social, que continúa superando los 20 millones de personas en junio (en media mensual). En concreto, el mes de junio registró un incremento de 115.607 afiliados a la Seguridad Social (en media mensual), cifra inferior a la de este mismo mes en 2021 (que fue especialmente elevada por el inicio de la vuelta a la normalidad), pero superior al aumento medio registrado en el periodo 2014-2019. Con todo, la tasa interanual de los afiliados a la Seguridad Social en junio se desacelera con respecto a mayo y se sitúa en el 4,35%. Por otro lado, sigue disminuyendo e l número de trabajadores en ERTE (8.323 personas en junio), hasta un total de 22.769 personas en media mensual. En el análisis desagregado por sectores, la afiliación a la Seguridad Social aumentó en todas la s ramas de actividad, excepto en la agricultura, que perdió 24.508 cotizantes. El mayor volumen de crecimiento se concentró en el secto r de los servicios, con 112.553 nuevos trabajadores, donde sobresalen las actividades -600 -500 -400 -300 -200 -100 0 100 200 300 Enero Febrero Marzo Abril Mayo Junio Afiliados a la Seguridad Social (variación mensual en miles de personas) 2018 2019 2020 2021 2022 Fuente: Ministerio de Inclusión, Seg. Social y Migraciones y Servicio Estudios CEOE

6. 2 Panorama Económico Ju lio 2022 Escenario Internacional El aumento de la inflación endurece la respuesta de los bancos centrales La persistencia de la inflación en niveles elevados es la mayor preocupación para la economía mundial. En consecuencia , los bancos centrales están acelerando el endurecimiento de su política monetaria, a pesar de que cada vez hay más señales que apuntan a una clara desaceleración del ritmo de crecimiento, e incluso del riesgo de recesión en varios países durante la parte final del presente año o en el inicio del próximo. La incertidumbre sobre la duración del conflicto bélico en Ucrania, la elevada tensión geopolítica, los precios de las materias primas y los problemas en las cadenas de suministros, impactadas por los efectos derivados de la guerra y también por las medidas para afrontar la pandemia, son factores que están llevando a los principales organismos internacionales a revisar a la baja sus previsiones de crecimiento. A ello hay que unir una política monetaria menos lax a que la de los últimos años, lo que también lastrará el dinamismo de la actividad al encarecer la financiación de gobiernos, familias y empresas, máxime teniendo en cuenta el elevado grado de endeudamiento de la economía mundial. En este contexto, la Comisión Europea ha actualizado en julio sus previsiones, e n las que recorta una décima el crecimiento de la Eurozona para el presente año, hasta el 2,6%, y en nueve décimas para el próximo, hasta el 1,4%. Por el contrario, la inflación vuelve a revisarla al alza, en punto y medio para 2022, hasta el 7,6%, y en un punto y tres décimas para 2023, hasta el 4,0% de media, aún muy por encima de los objetivos del BCE. PIB (variación interanual) 2021 2022 2023 2021 2022 2023 Unión Europea 5,4 2,7 1,5 2,9 8,3 4,6 Eurozona 5,3 2,6 1,4 2,6 7,6 4,0 Alemania 2,9 1,4 1,3 3,2 7,9 4,8 Francia 6,8 2,4 1,4 2,1 5,9 4,1 España 5,1 4,0 2,1 3,0 8,1 3,4 Italia 6,6 2,9 0,9 1,9 7,4 3,4 Fuente: Comisión Europea Previsiones de la Comisión Europea (julio 2022) Inflación

5. 1 Panorama Económico Ju lio 2022 Sumario • La persistencia de la inflación en niveles altos y la probabilidad de un escenario de recesión a la vuelta del verano son las mayor es preocupaciones para la economía mundial. • Los bancos centrales están acelerando el endurecimiento de su política monetaria a pesar de las señales de desaceleración de la actividad. • La mayor agresividad por parte de la Reserva Federal y los riesgos para el crecimiento mundial están haciendo que el dólar esté cotizando en máximos de más de 20 años frente al euro y también frente al yen . • Empeoran notablemente las perspectivas de crecimiento para la economía española para 2023 (en el entorno del 2%), mientras que se estabilizan para 2022 (alrededor del 4%). • En el segundo trimestre la economía española habría mostrado un mayor dinamismo que en el primero, gracias al buen comportamiento del sector servicios. • La afiliación a la Seguridad Social de junio cierra un trimestre favorable para el empleo, aunque se aprecia cierta pérdida de intensida d. • La inflación no da tregua a corto plazo en España y las perspectivas se siguen revisando al alza en 2022.

16. 12 Panorama Económico Ju lio 2022 Previsiones 2018 2019 2020 2021 2022 2023 PIB 2,3 2,1 -10,8 5,1 4,2 3,2 Gasto en consumo privado 1,8 0,9 -12,2 4,7 3,1 2,7 Gasto en consumo público 2,3 2,0 3,3 3,1 2,2 1,3 Formación Bruta de Capital Fijo 6,3 4,5 -9,5 4,3 7,4 5,4 -Activos fijos materiales 7,5 5,8 -10,5 4,1 7,1 5,7 Construcción 9,5 7,1 -9,6 -2,8 3,3 4,7 Bienes de equipo y act. Cultivados 4,6 3,7 -12,1 15,7 12,2 6,8 -Activos fijos inmateriales 1,1 -1,5 -4,3 5,5 8,9 3,9 Demanda interna (*) 2,9 1,6 -8,6 4,7 3,1 2,7 Exportaciones 1,7 2,5 -20,1 14,7 11,3 6,9 Importaciones 3,9 1,2 -15,2 13,9 8,3 6,0 Demanda externa (*) -0,6 0,5 -2,2 0,4 1,1 0,4 PIB corriente 3,5 3,4 -9,7 7,3 7,7 4,2 Deflactor del PIB 1,2 1,3 1,1 2,2 3,5 1,0 IPC (media anual) 1,7 0,7 -0,3 3,1 7,8 3,0 IPC (dic/dic) 1,2 0,8 -0,5 6,5 6,0 2,3 IPC subyacente (media anual) 0,9 0,9 0,7 0,8 4,5 3,0 Empleo (CNTR) (**) 2,2 2,6 -7,6 6,6 3,1 2,8 Empleo (EPA) 2,7 2,3 -2,9 3,0 2,5 1,7 Tasa de Paro (EPA) (% población Activa) 15,3 14,1 15,5 14,8 13,7 12,9 Productividad 0,1 -0,5 -3,5 -1,4 1,1 0,4 Remuneración por asalariado 1,8 2,6 1,3 -0,7 2,0 1,8 Coste laboral unitario (CLU) 1,7 3,1 5,0 0,7 0,9 1,4 Balanza por Cuenta corriente (% PIB) 1,9 2,1 0,8 0,9 0,0 0,5 Déficit público (%PIB) -2,5 -2,9 -10,3 -6,9 -5,2 -4,5 Tipos de interés EE.UU. (dic) 2,50 1,75 0,25 0,25 3,25 4,00 Tipos de interés Eurozona (dic) 0,00 0,00 0,00 0,00 1,00 1,75 Petróleo brent ($) 70,9 64,8 41,5 71,1 113,1 104,2 Fuente: CEOE, INE, Banco de España, Eurostat (*) Aportación al crecimiento (**) Puestos de trabajo equivalentes a tiempo compl eto. Tasa de variación anual, salvo indicación en contrario Previsiones económicas para España (actualización julio 2022)