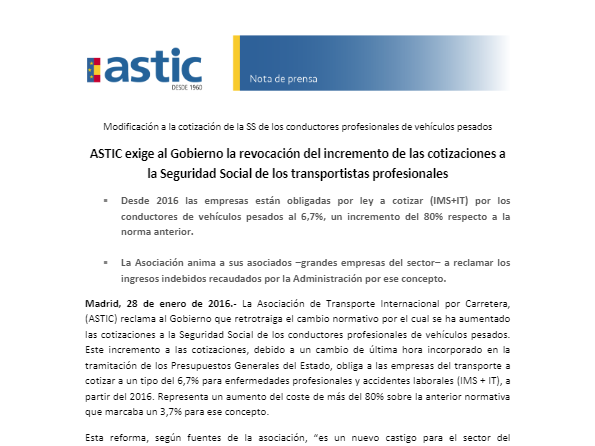

1. Nº 5 1 . 2 2 Madrid, 1 5 de marzo de 20 2 2 A PLICACIÓN VARIACIÓN COSTES COMBUSTIBLES

2. Nº 5 1 . 2 2 Madrid, 1 5 de marzo de 20 2 2 A PLICACIÓN VARIACIÓN COSTES COMBUSTIBLES Tal como ya hemos informado – véase N.I. 42.22 – el RD 3/2022 del 1 de marzo obliga a la repercusión de las variaciones en el precio del gasóleo desde el momento de la contratación al momento de la realización del servicio; o bviamente opera en ambos sentidos, según el combustible esté encareciéndose (como sucede ahora) o depreciándose se producirán las correspondientes variaciones de los precios de los portes de mercancías y sus correspondientes facturaciones, hacia arriba o h acia abajo. La repercusión deberá hacerse en la factura de forma desglosada, es decir , en línea aparte, según se especifica en el citado RD - L (*), entendiéndose que este requisito se cumple también cuando se realiza en una factura independiente, que reper cuta específicamente las variaciones debidas al precio del gasóleo en los portes que puedan haberse realizado durante un período de tiempo concreto, sea semanal, quincenal o mensual. En estos tiempos de inusitada volatilidad de los precios del combustible , puede servir de indicador de la variación del precio del combustible, en lugar de la web del MiTMA que, hasta la fecha viene siendo actualizado con cadencia mensual y cierto retraso, utilizar la web del observatorio europeo que le indicamos a continuació n y cuyos datos en relación con España son suministrados a la Comisión Europea precisamente por nuestro propio Gobierno y se actualizan cada semana: https://ec.europa.eu/energy /observatory/reports/List - of - WOB.pdf (*) aunque también, como ya sabe, si se acuerda entre la s partes y se recoge dicho acuerdo por escrito, podrá hacerse directamente variando el precio del servicio en sí mismo en la cantidad resultante de aplicar la fórmula recogida en la regulación. C/ Príncipe de Vergara, 74, 3 planta - 28006 MADRID Tlf.: 91 451 48 01 / 07 – Fax: 91 395 28 23 E - mail: [email protected] Nota: Prohibida la edición, distribución y puesta en red, total o parcial, de esta información si n la autorización de A ST I C

Vistas

-

2815

Vistas totales

-

2519

Vistas del sitio web

-

296

Vistas incrustadas

Acciones

-

0

Acciones Sociales

-

0

Me gusta

-

0

No me gusta

-

0

Comentarios

Share count

-

0

Facebook

-

Twitter

-

0

LinkedIn

-

0

Google+

Incrusta

8

-

7

web.astic.net

-

16

astic.net

-

7

beta.astic.net

-

5

ftp.astic.net

-

9

52.49.10.90

-

3

52.49.10.90:8069

-

1

ec2-52-49-10-90.eu-west-1.compute.amazonaws.com

-

1

astic.net:8069