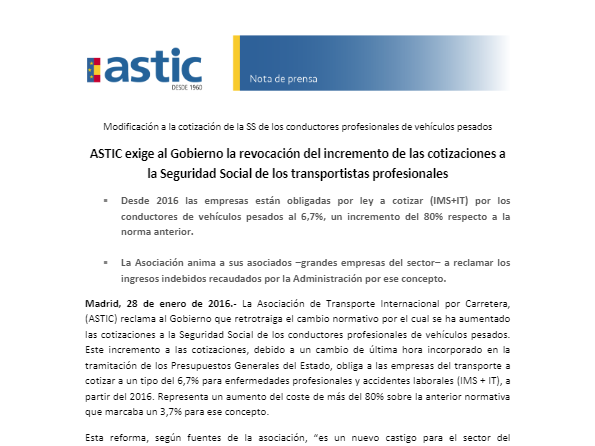

1. Nº 50 . 2 5 Madrid, 5 de s eptiembre de 20 2 5 S E NTENCIA SO BRE DIETAS

2. Nº 50 . 2 5 Madrid, 5 de s eptiembre de 20 2 5 S E NTENCIA SO BRE DIETAS En su Sentencia de fecha 21 de julio de 2025 , STS 3789/2025 , la sala de lo social del T ribunal S upremo confirma la doctrina de que, para excluir la cotización de las dietas, con los límites establecidos en el Reglamento del IRPF , no es necesario justificar cada uno de los gastos . Los límites , en caso de pernocta en lugar diferente del centro de trabajo habitual, son para manutención 53,34 €/día en caso de transportes en territorio nacional y 91,35 €/día en caso de transporte internacional , y para pernocta 15 €/ día para desplazamientos nacionales y 25 €/día para internacionales. En caso de no requerirse pernocta , los límites para los gastos de manutención son de 26,67 € /día para el nacional y 48,08 €/día para el internacional. Aunque si las dietas se ajustan a estos límites , no deben justificarse los gastos, sí deben justificarse los desplazamientos: concretamente su origen y destino, viaje de retorno, vehículo, conductor y, en su caso, días de viaje . El medio más adecuado para ello es el registro del tacógrafo, complementado con los documentos de transporte. La Sentencia, aunque consolida una doctrina dominante recogida también en instrucciones de la inspección, es especialmente interesante porque es muy clara y porque se preocupa de resaltar por qu é no se aplican otras sentencias que parecían requerir la justificación de estos gastos , l as cuales, aunque se referían a trabajadores de otros sectores, durante los últimos años han dado lugar a bastantes inspecciones, sobre todo en Andalucía. Para leer el texto completo de la Sentencia , pinche aquí . C/ Príncipe de Vergara, 74, 3 planta - 28006 MADRID Tlf.: 91 451 48 01 / 07 – Fax: 91 395 28 23 E - mail: [email protected] Nota: Prohibida la edición, distribución y puesta en red, total o parcial, de esta información si n la autorización de A ST I C

Vistas

-

1403

Vistas totales

-

1221

Vistas del sitio web

-

182

Vistas incrustadas

Acciones

-

0

Acciones Sociales

-

0

Me gusta

-

0

No me gusta

-

0

Comentarios

Share count

-

0

Facebook

-

Twitter

-

0

LinkedIn

-

0

Google+

Incrusta

5

-

24

astic.net

-

1

ec2-52-49-10-90.eu-west-1.compute.amazonaws.com

-

2

web.astic.net

-

1

52.49.10.90

-

1

astic.net:8069