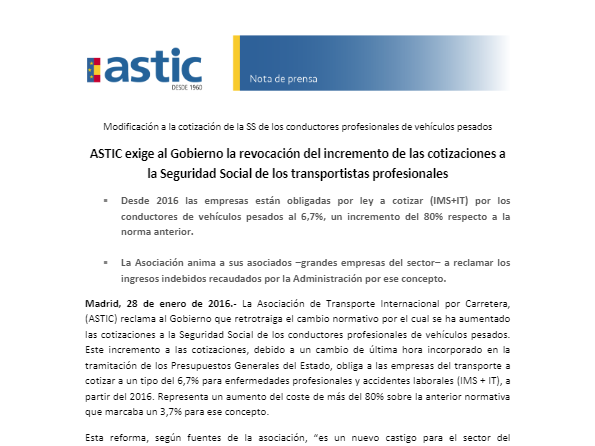

1. Nº 4 9 .17 Madrid, 2 4 de a bril de 2017 RESUM EN PANORAMA ECONÓMICO

3. Se están revisand o al alza , tanto en el Banco de España, el F ondo M onetario I nternacional y en el propio Gobierno las previsiones de crecimiento para 2017 desde el 2,5% hasta nuevas cifras que llegan , en algún caso , al 2,8%. Y, en lo tocante al mercado laboral, hay que d estacar que los afiliados a la Seguridad Social aumentaron en marzo en 161.752 personas, el dato más elevado en la serie histórica de este mes. Por sectores, la afiliación a la Seguridad Social creció en todos ellos, salvo en la agricultura. Destaca el i ncremento en los servicios, con casi 135.000 nuevos afiliados, de los que más de 50.000 se deben a la hostelería. Así, la afiliación a la Seguridad Social roza los 18 millones de personas , niveles no vistos desde 2009. En términos interanuales, la afilia ción a la Seguridad Social creció en 604.209 personas, el mejor registro en un mes de marzo desde el año 2007 . En cuanto a otros indicadores significativos, en promedio para el primer trimestre la confianza del consumidor ha mejorado con respecto a los ni veles del cuarto trimestre de 2016 (que ya eran muy favorables) y el del comercio minorista se ha mantenido en niveles muy positivos, en línea con la evolución del mercado laboral. Las matriculaciones de automóviles han anotado un avance en el primer tri mestre superior al 20% y las ventas interiores de las grandes empresas continúan registrando crecimientos elevados. Por su parte, la confianza del sector industrial y del de servicios mejora en promedio con respecto al cuarto trimestre de 2016. No obstan te, los últimos datos del índice de producción industrial muestran cierta desaceleración, sobre todo en los componentes de bienes de equipo y bienes de consumo. Por su parte, el sector turístico sigue manifestando un comportamiento muy positivo en el ini cio de 2017, registrando incrementos de dos dígitos en la entrada de turistas sobre las cifras ré cord de 2016. Hemos visto, en el final del trimestre, c ó mo el precio del petróleo disminuyó hasta un promedio de 51,3 $/barril y,

2. Nº 4 9 .1 7 Madrid, 2 4 de a bril de 201 7 RESUM EN PANORAMA ECONÓMICO Con las cifras del primer trimestre ya casi consolidadas, podemos aventurarnos a realizar un panorama económico para 2017 basado en un resumen de los indicadores y hechos más relevantes de la economía española, siempre, claro está, con una visión empresarial. Resumen que estimamos puede ser de interés para la toma de decisiones en las compañías afiliadas a ASTIC. Se ha cerra do, a nivel estatal, el ejercicio fiscal 2016 con una cifra de déficit público del - 4,3% del PIB, mejor de lo previsto, pero déficit, al fin y al cabo. También hay que señalar que se han presentado los Presupuestos Generales del Estado para 2017 que prev én una ulterior reducción del déficit hasta el - 3,1% del PIB , pero no apuntan , ni mucho menos , al superávit, como sería de desear. Además , la reducción viene por el lado del incremento de los ingresos, presión fiscal sobre la sociedad en su conjunto y , f undamentalmente sobre las empresas (se espera que la reca udación supere el anterior réco rd de 2007 y sobrepase los 200.000 millones de euros en 2017), mientras en lo tocante al gasto se ha elegido, por parte del Gobierno, continuar con la drástica reducci ón de inversiones, en lugar de la reestructuración de las Administraciones en pos de una fuerte reducción del gasto corriente. Hay que destacar la fortaleza que están mostrando la actividad económica y el empleo en el primer trimestre del año ; el PIB, por ejemplo, va camino de consolidar una tasa trimestral de crecimiento del +0,8%, según estimaciones preliminares, mientras que los datos de afiliación de marzo han cerrado el trimestre con un notable dinamismo (+3,5% en tasa interanual).

4. en consecuencia, la inflació n general se ha reducido. Así, en marzo la inflación se ha situado en el 2,3%, moderando significativamente su ritmo de avance, gracias al menor incremento de los precios energéticos y también a la desaceleración de la inflación subyacente hasta el 0,9%. S in embargo, en lo transcurrido de abril el precio del petróleo ha repuntado de nuevo hasta el entorno de los 54 $/barril, con lo que se puede esperar una repercusión de los precios energéticos sobre la inflación general. Durante los próximos meses, se espe ra que la inflación se vaya aproximando gradualmente a la subyacente. En resumen, incertidumbres políticas aparte (como el arranque del proceso “Brexit” o los panoramas electorales de varios países europeos; pasó ya el de Holanda y hoy el de Francia pare ce ya más claro) podemos estar razonablemente optimistas sobre el entorno económico en el que se van a desenvolver nuestras empresas en lo que resta del ejercicio en curso. C/ Príncipe de Vergara, 74, 3 planta - 28006 MADRID Tlf.: 91 451 48 01 / 07 – Fax: 91 395 28 23 E - mail: [email protected] Nota: Prohibida la edición, distribución y puesta en red, total o parcial, de esta información si n la autorización de A ST I C