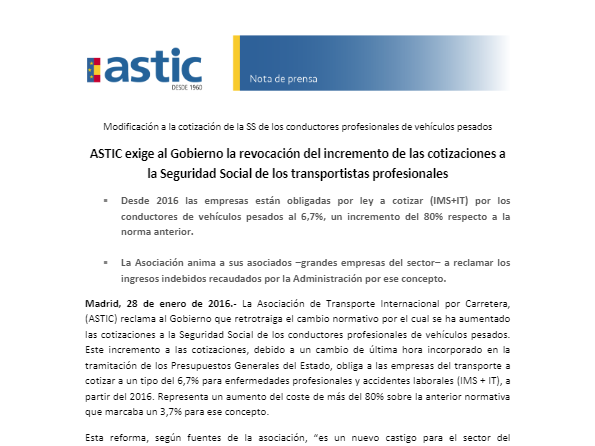

1. Nº 1 1 . 2 6 Madrid, 24 de febrero de 20 2 6 I N FORME EVOLU CIÓN TRANSPORTE INTERNACIONAL MERCANCÍAS CARRETERA. ENERO 2026

2. Nº 1 1 . 2 6 Madrid, 2 4 de febrero de 20 2 6 I N FORME EVOLUCIÓN TRANSPORTE INTERNACIONAL MERCANCÍAS CARRETERA . ENERO 2026 Les hacemos llegar el nuevo Resumen Ejecutivo del Observatorio de Transporte Internacional de Mercancías por Carretera , que acaba de publicar el Ministerio de Transporte. Este documento analiza la situación del sector en España y la comparativa con la UE - 27, integrando por primera vez análisis sobre distribución modal, transporte intermodal y, en particular, el Transporte marítimo de Mercancías de Corta Distancia (TMCD) Ro - Ro. A continuación, destacamos los puntos clave para las empresas del sector: • Recuperación del Transporte Internacional: Tras la inestabilidad de años previos, el transporte internacional realizado por vehículos españoles registró en 2024 un aumento del 4,98% en la carga transportada y del 4,10% en la distancia de carga útil respecto a 2023. • Liderazgo del Servicio Público: El mayor volumen del transporte internacional español sigue recayendo abrumadoramente en el servicio público, que en 2024 representó el 98,99% de la carga. • Flujos de Mercancías: El transporte internacional se divide principalmente en exportaciones (50,06%) , importaciones (37,88%) y transporte entre terceros países/cabotaje (12,10%). • Posicionamiento en Europa: España se mantiene como uno de los actores principales en la U nión E uropea . En volumen de carga internacional (t - km), los vehículos españoles ocupan el cuarto lugar (12,23% de cuota), por detrás de Polonia (32,6%), Países Bajos y Lituania.

3. • Cabotaje: España es el cuarto mayor proveedor de transporte de cabotaje en la UE. El 86,59% de la distancia recorrida en cabotaje por vehículos españoles se realiza en Francia , consolidándose como nuestro mercado principal para este tipo de operativa. • Intermodalidad y Sostenibilidad: La Comisión Europea mantiene el objetivo de elevar la cuota del ferrocarril al 30% para 2030. En España, el potencial de cambio modal hacia el contenedor en larga distancia se estima en un 52,70% (basado en t - km). • Auge del TMCD Ro - Ro: El tráfico Ro - Ro alcanzó los 26,3 millones de toneladas en 2024. Marruecos se posiciona como el socio estratégico principal, concentrando el 51,96% de las toneladas y el 55,05% de las Unidades de Transporte Intermodal (UTI). La Bahía de Algeciras lidera este tráfico con casi el 45% del volumen total nacional. Para un análisis detallado de estas tendencias y acceso a las tablas estadísticas completas, les invitamos a consultar el resumen ejecutivo que puede descar garse pinchando aquí o acceder al sistema de visualización de datos en Power BI habilitado por el Ministerio ( https://data.transportes.gob.es/public/dgc - timc ) El informe completo puede obtenerse en este enlace: https://cdn.transportes.gob.es/portal - web - transportes/transporte - terrestre/servicios_transportista/observatorio - mercacnias - carretera/obs - tte - intnal - 2026_observatorio_v1.pdf Quedamos a su disposición para cualquier consulta adicional. C/ Príncipe de Vergara, 74, 3 planta - 28006 MADRID Tlf.: 91 451 48 01 / 07 – Fax: 91 395 28 23 E - mail: [email protected] Nota: Prohibida la edición, distribución y puesta en red, total o parcial, de esta información si n la autorización de A ST I C

Vistas

-

691

Vistas totales

-

635

Vistas del sitio web

-

56

Vistas incrustadas

Acciones

-

0

Acciones Sociales

-

0

Me gusta

-

0

No me gusta

-

0

Comentarios

Share count

-

0

Facebook

-

Twitter

-

0

LinkedIn

-

0

Google+

Incrusta

7

-

1

ftp.astic.net

-

3

web.astic.net

-

2

beta.astic.net

-

11

astic.net

-

2

ec2-52-49-10-90.eu-west-1.compute.amazonaws.com

-

1

52.49.10.90

-

1

astic.net:8069